▒Šł¾ėøš▀ | ╔█∙iĶ┤

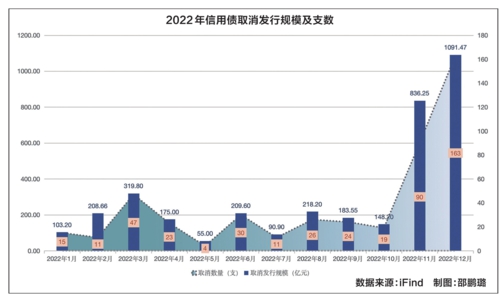

2022─Ļ11į┬Ż¼é∙╩ą░l(f©Ī)ąą└¹┬╩├„’@╔ŽąąŻ¼ą┼ė├é∙╚ĪŽ¹╗“═Ų▀t░l(f©Ī)ąąöĄ(sh©┤)┴┐╝░ęÄ(gu©®)─Ż’@ų°į÷╝ėŻ¼12į┬▀@ę╗¼F(xi©żn)Ž¾▓ó╬┤ŠÅĮŌĘ┤Č°▀Mę╗▓Į╝ėäĪĪŻō■(j©┤)═¼╗©ĒśiFinDöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ11į┬ų┴12į┬Ż¼ą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąą╣▓ėŗ252ų¦Ż¼ęÄ(gu©®)─Ż║Žėŗ1922.72ā|į¬ĪŻŲõųąŻ¼12į┬Ę▌ėą163ų¦Ż¼ęÄ(gu©®)─Ż║Žėŗ▀_1091.47ā|į¬Ż¼äō(chu©żng)Į³3─ĻüĒå╬į┬╚ĪŽ¹ęÄ(gu©®)─Żą┬Ė▀ĪŻ

į┌═Č┘YąĶŪ¾╩š┐sĪó░l(f©Ī)ąą│╔▒Š╠ßĖ▀Ą─╣▓═¼ū„ė├Ž┬Ż¼ą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąąČĖ╔²ĪŻš╣═¹║¾└m(x©┤)ą┼ė├é∙╩ął÷Ż¼ČÓ╝ęÖCśŗĘų╬÷šJ×ķŻ¼╚ĪŽ¹░l(f©Ī)ąąĢ■ļSų°é∙╩ąŲ¾ĘĆ(w©¦n)ųØu╗ž┬õŻ¼ŅAėŗ2023─ĻČ■╝ŠČ╚īó╗žÜwŲĮĘĆ(w©¦n)ĪŻ

╦─éĆĘĮ├µė░Ēæ

╠Įīż┼·┴┐╚ĪŽ¹░l(f©Ī)ąąįŁę“

ūį2016─Ļ3į┬─®╩▄¢|╠žõō▀`╝sĪóųąĶF╬’┘Y╩┬╝■Īóųą│ŪĮ©ė╔čļŲ¾ūā├±Ų¾Ą╚ČÓųžą┼ė├’LļUė░ĒæŻ¼ą╬│╔╩ū┤╬Ī░╚ĪŽ¹│▒Ī▒ęįüĒŻ¼é∙╚»╩ął÷ęč░l(f©Ī)╔·ČÓ┤╬ą┼ė├é∙┼·┴┐╚ĪŽ¹░l(f©Ī)ąą╩┬╝■ĪŻ╗ž╦▌Üv╩ĘŻ¼║Ż═©ūC╚»╣╠╩š╩ūŽ»Ęų╬÷ĤĮ¬┼Õ╔║šJ×ķŻ¼ą┼ė├é∙┼·┴┐╚ĪŽ¹░l(f©Ī)ąąų„ę¬╩▄╦─ĘĮ├µę“╦žė░ĒæŻ║ę╗╩Ūę“░l(f©Ī)ąą└¹┬╩▓©äė═Ų╔²╚┌┘Y│╔▒ŠŻ¼░l(f©Ī)ąą╚╦ų„äė╚ĪŽ¹░l(f©Ī)ąąŻ¼ęįė^═¹Ė³║├Ą─░l(f©Ī)é∙┤░┐┌Ų┌Ż╗Č■╩Ū╩▄Į╚┌╚źĖ▄ŚUĪó┴„äėąį╩šŠoĄ╚ę“╦žė░ĒæŻ¼═Č┘Yš▀ī”ą┼ė├é∙Ą─┼õų├ąĶŪ¾£p╚§Ż╗╚²╩Ū╩▄ą┼ė├’LļU╩┬╝■ī¦ų┬Ą─═Č┘Yš▀’LļUŲ½║├Ž┬ĮĄŻ¼▒▄ļUŪķŠw┼╩╔²Ż¼é∙╚»░l(f©Ī)ąąļyČ╚╝ė┤¾Ż╗╦─╩Ūé∙╚»╩ął÷ŽÓĻP▒O(ji©Īn)╣▄š■▓▀╩šŠoŻ¼ų┬╩╣░l(f©Ī)ąąļyČ╚╝ė┤¾ĪŻ

╩ął÷╚╦╩┐šJ×ķŻ¼▒Š▌å┼·┴┐╚ĪŽ¹░l(f©Ī)ąą┼c2017─Ļ4į┬Ą─Ūķørėąą®ŽÓ╦ŲŻ¼Š∙╩ŪęįŃyąą└Ēžö×ķ┤·▒ĒĄ─╩ął÷ų„┴„┘YĮŻ¼ī”ųąĄ═Ą╚╝ēĄ─ą┼ė├é∙┼õų├ąĶŪ¾£p╚§Ż¼é∙╩ą╚┌┘Y│╔▒Š╔²Ė▀Ż¼▀MČ°ī¦ų┬ą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąą’@ų°į÷╝ėĪŻ

╗ž┐┤2016─ĻŻ¼29.05╚fā|į¬Ńyąą└Ēžö«a(ch©Żn)ŲĘųąŻ¼35.07%Ą─┘YĮė├ė┌┼õų├ą┼ė├é∙Ż¼┼õų├ĮŅ~▀_10.19╚fā|į¬Ż¼╝sš╝2016─Ļ─®ą┼ė├é∙┤µ└m(x©┤)Ņ~Ą─43.94%ĪŻ2017─ĻęįŪ░Ī░Ńyąą└Ēžö-ĘŪŃy╬»═Ō-īŹ¾wŲ¾śI(y©©)-Ńyąą└ĒžöĪ▒Ą─┘YĮ裣h(hu©ón)─Ż╩Į«a(ch©Żn)╔·┤¾┴┐ą┼ė├é∙┼õų├ąĶŪ¾ĪŻ2017─Ļ3į┬ų┴4į┬Ż¼Ńy▒Ż▒O(ji©Īn)Ģ■▀B└m(x©┤)│÷┼_ČÓĘ▌╬─╝■Ż¼╩šŠo▒O(ji©Īn)╣▄š■▓▀Ż¼ć└▓ķĪ░└Ēžö┐š▐DĪ▒Ą─ŪķørŻ¼Ńyąą└ĒžöĮĄĄ═┴╦ī”ą┼ė├é∙Ą─┼õų├ąĶŪ¾Ż¼2017─Ļ6į┬Ż¼Ńyąą└Ēžö┼õų├ą┼ė├é∙ęÄ(gu©®)─ŻĮĄų┴9.88╚fā|į¬Ż¼▌^2016─Ļ─®ĮĄĄ═3.08%ĪŻąĶŪ¾Ž┬ĮĄī¦ų┬░l(f©Ī)ąą╚╦ą┼ė├é∙░l(f©Ī)ąą│╔▒Š╔Ž╔²Ż¼ę²Ų┤¾┴┐╚ĪŽ¹ĪŻ

į┘┐┤▒Š▌å╚ĪŽ¹░l(f©Ī)ąąŪķørŻ¼Å─░l(f©Ī)ąą╚╦┼¹┬ČĄ─═Ų▀t╗“╚ĪŽ¹░l(f©Ī)ąąįŁę“üĒ┐┤Ż¼│²éĆäeę“Ī░╣½╦Š┘YĮėŗäØš{(di©żo)š¹Ī▒Ą╚░l(f©Ī)ąą╚╦ūį╔Ēę“╦ž═ŌŻ¼9│╔ęį╔Ž×ķĪ░Į³Ų┌╩ął÷▓©äė▌^┤¾Ī▒Ą╚╩ął÷ę“╦žī¦ų┬ĪŻ¢|ĘĮĮš\╠ß│÷Ż¼2022─Ļ11į┬ęįüĒŻ¼┘YĮ├µ│ų└m(x©┤)╩šö┐Ż¼═¼śI(y©©)┤µå╬└¹┬╩┼╩╔²Ż¼╩ął÷ī”┘YĮ├µĄ─ō·æn╝ėäĪŻ¼╝ėų«Ąž«a(ch©Żn)Īóę▀ŪķĘ└┐žĄ╚└¹║├š■▓▀▓╗öÓŻ¼═Ų╔²╩ął÷’LļUŲ½║├Ż¼ę²░l(f©Ī)Ī░╣╔é∙▄E▄E░ÕĪ▒ą¦æ¬Ż¼é∙╩ąŽ▌╚ļ┤¾Ę∙š{(di©żo)š¹ąąŪķŻ¼╩ął÷š{(di©żo)š¹▀^│╠ųąŻ¼└Ēžö«a(ch©Żn)ŲĘā¶ųĄŽ┬Ą°įŌė÷┤¾├µĘe┌H╗žŻ¼įņ│╔¤o’LļU└¹┬╩║═ą┼ė├└¹▓Ņ┐ņ╦┘┼╩╔²Ż╗═¼ĢrŻ¼ė╔ė┌╩ął÷ī”║¾└m(x©┤)é∙╚»ū▀ä▌╚įėą▀tę╔Ż¼ę“┤╦į┌ę╗╝ē╩ął÷═Č┘YĖ³ųö╔„Ż¼▓╗öÓ╔²Ė▀Ą─░l(f©Ī)ąą└¹┬╩Ż¼╩╣Ą├Ė³ČÓĄ─░l(f©Ī)ąą╚╦āAŽ“ė┌ų„äė═Ų▀t╗“╚ĪŽ¹░l(f©Ī)ąąŻ¼ęįīżšęĖ³║├Ą─░l(f©Ī)ąą┤░┐┌ĪŻ

╦─┤¾ą┬╠žš„═╣’@

░l(f©Ī)ąą╚╦ų„äėąį╠ß╔²

Ī░┤╦┤╬┼·┴┐╚ĪŽ¹░l(f©Ī)ąą┼c▀^═∙ŽÓ▌^│╩¼F(xi©żn)│÷╦─┤¾╠žš„ĪŻĪ▒╚AĖŻūC╚»╣╠╩š╩ūŽ»Ęų╬÷Ĥ└ŅŪÕ║╔šfŻ¼ę╗╩Ū╚ĪŽ¹░l(f©Ī)ąąĄ─ų„¾wįu╝ēųąśą╔ŽęŲŻ¼AAA╝ēų„¾wš╝▒╚▀^░ļŻ¼ČÓ×ķų„äė╚ĪŽ¹░l(f©Ī)ąąŻ¼Č■╩Ū│Ū═Čé∙╚ĪŽ¹░l(f©Ī)ąą▌^ČÓŻ¼╚²╩Ū░l(f©Ī)▀_Ąžģ^(q©▒)Ą─čļĪóć°Ų¾│╔×ķ╚ĪŽ¹░l(f©Ī)ąąų„┴”Ż¼╦─╩Ū║▒ęŖĮ╚┌é∙╚ĪŽ¹░l(f©Ī)ąąĪŻ

╚ĪŽ¹░l(f©Ī)ąąĄ─ų„¾wįu╝ēųąśą╔ŽęŲŻ¼AAA╝ēų„¾wš╝▒╚▀^░ļĪŻī”▒╚2021─Ļ3į┬ų┴4į┬ė╔ė┌▒O(ji©Īn)╣▄ć└┐ž░l(f©Ī)ąąīÅ║╦│╠ą“Ż¼ą┼ė├é∙░l(f©Ī)ąąķTÖæ╔Ž╔²╦∙ī¦ų┬Ą─╔Žę╗▌åą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąąŻ¼▒Š▌åą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąąĄ─ę╗┤¾╠žš„×ķĄ╚╝ēųąśą╔ŽęŲĪŻ└ŅŪÕ║╔╠ß│÷Ż¼▒Š▌å╚ĪŽ¹░l(f©Ī)ąąų„┴”×ķųąĖ▀įu╝ēĄ─ā×(y©Łu)┘|(zh©¼)ų„¾wŻ¼ČÓ×ķ▒▄├ŌČ╠Ų┌é∙╩ąäĪ┴ę▓©äėįņ│╔╚┌┘Y│╔▒Š╔Ž╔²Ż¼Č°ų„äė╚ĪŽ¹░l(f©Ī)ąąĪŻ

Å─╚ĪŽ¹░l(f©Ī)ąąĄ─é∙╚»ŲĘĘNüĒ┐┤Ż¼ęį│Ū═Čé∙╚ĪŽ¹×ķų„ĪŻĪ░│Ū═Čé∙į┌▒Š▌åé∙╩ą╗žš{(di©żo)ųą╩▄ė░ĒæĖ³┤¾Ż¼╗“╩Ūę“×ķ│Ū═Č╩ął÷ųą╚įėą┤¾┴┐Ą─╚§┘Y┘|(zh©¼)ų„¾w┤µį┌Ż¼╩ął÷ī”Ųõš¹¾wšJ┐╔Č╚┬į╚§ĪŻĪ▒└ŅŪÕ║╔šfĪŻ

░l(f©Ī)▀_Ąžģ^(q©▒)╚ĪŽ¹░l(f©Ī)ąą¼F(xi©żn)Ž¾Ė³×ķŲš▒ķĪŻÅ─Š▀¾wĄ─ģ^(q©▒)ė“üĒ┐┤Ż¼▒Š▌å╚ĪŽ¹░l(f©Ī)ąąęÄ(gu©®)─ŻūŅ┤¾Ą─Ąžģ^(q©▒)×ķĮŁ╠K╩ĪŻ¼╔µ╝░ęÄ(gu©®)─Ż▀_274.45ā|į¬Ż╗Ųõ┤╬×ķ▒▒Š®Ż¼╔µ╝░ęÄ(gu©®)─Ż×ķ217ā|į¬Ż╗╔Ž║ŻĪó║■▒▒║═╔Į¢|ŠoļSŲõ║¾Ż¼╔µ╝░Ą─ęÄ(gu©®)─ŻŠ∙į┌100ā|į¬ęį╔ŽŻ¼┤╦ŅÉģ^(q©▒)ė“Š∙ī┘ė┌░l(f©Ī)é∙╚┌┘YęÄ(gu©®)─Ż▌^┤¾Ą─ģ^(q©▒)ė“ĪŻ

čļŲ¾Īóć°Ų¾│╔×ķ╚ĪŽ¹░l(f©Ī)ąąĄ─ų„┴”ĪŻÅ─ų„¾wüĒ┐┤Ż¼╔µ╝░▓©Ę∙ūŅ┤¾Ą─×ķAAA╝ēčļŲ¾║═ć°Ų¾ĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼ūį2022─Ļ11į┬11╚šęįüĒŻ¼20╝ęčļŲ¾╚ĪŽ¹░l(f©Ī)ąą╣▓ėŗ332ā|į¬Ą─ą┼ė├é∙Ż¼162╝꥞ĘĮć°Ų¾╚ĪŽ¹░l(f©Ī)ąą╣▓ėŗ1119.23ā|į¬Ą─ą┼ė├é∙Ż╗Č°╣½▒ŖŲ¾śI(y©©)Īó├±ĀIŲ¾śI(y©©)Ą╚ŅÉäeĄ─Ų¾śI(y©©)ė╔ė┌š¹¾wé∙╚»░l(f©Ī)ąą┴┐▌^╔┘Ż¼į┌▒Š┤╬╚ĪŽ¹│▒ųąą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąąĄ─ęÄ(gu©®)─Żę▓▌^ąĪĪŻ

▒Š▌å╚ĪŽ¹░l(f©Ī)ąąŲ┌ųą│÷¼F(xi©żn)┴╦Į╚┌é∙╚ĪŽ¹░l(f©Ī)ąąĄ─ŪķørŻ¼╩ŪĮ³ā╔─ĻüĒ╩ū┤╬│÷¼F(xi©żn)ĪŻĪ░▀@šf├„┴╦▒Š▌å└Ēžö┌H╗ž│▒ī”ė┌Ė▀┴„äėąįĄ─Į╚┌é∙ė░Ēæę▓▌^┤¾Ż¼ė╚Ųõ╩Ū╔╠śI(y©©)ŃyąąČ■╝ē┘Y▒Šé∙║═ė└└m(x©┤)é∙äšŅÉäeŻ¼╣└ųĄ╩šęµ┬╩│÷¼F(xi©żn)┤¾Ę∙╗žš{(di©żo)ĪŻĪ▒└ŅŪÕ║╔šfĪŻ

¤oąĶ▀^Č╚ō·æn

Š»╠Ķį┘╚┌┘Y’LļU

š╣═¹║¾└m(x©┤)ą┼ė├é∙╩ął÷Ż¼ČÓ╝ęÖCśŗĘų╬÷šJ×ķŻ¼┼·┴┐╚ĪŽ¹░l(f©Ī)ąą┤¾Ė┼┬╩Ģ■ųØu╗ž┬õŲ¾ĘĆ(w©¦n)ĪŻ

ųąą┼ūC╚»╩ūŽ»Įø(j©®ng)Ø·īW╝ę├„├„šJ×ķŻ¼Į³Ų┌╚ĪŽ¹░l(f©Ī)ąą╩┬╝■╩ŪŅAŲ┌š{(di©żo)š¹ųąĄ─Č╠Ģ║Ī░ōī┼▄Ī▒Ż¼Č°▒Ż│ų┴„äėąį║Ž└ĒŠ∙║ŌŻ¼ĀIįņ║Ž▀mžøÄ┼Łh(hu©ón)Š│Ż¼ŪąīŹėąą¦ĮĄĄ═īŹ¾wĮø(j©®ng)Ø·│╔▒ŠĄ──┐ś╦▓ó▓╗Ģ■▐DūāŻ¼ę“┤╦¤oąĶ▀^Č╚ō·ænŻ¼Ė³æ¬└Ēąį┐┤┤²ĪŻŽÓą┼ļSų°š■▓▀═ą┼e║═čļąąį┘┤╬Ž“╩ął÷ūó╚ļ┴„äėąįŻ¼╩ął÷īó╗žÜwŲĮĘĆ(w©¦n)ĪŻ

╠ņ’LūC╚»╣╠╩š╩ūŽ»Ęų╬÷ĤīO▒“▒“šJ×ķŻ¼┘YĮ└¹┬╩╩šö┐Īó»B╝ėŪ░Ų┌é∙╩ąū÷ČÓĄ─ā╔┤¾Ąūīė▀ē▌ŗį┌ūāŻ¼ÖCśŗąą×ķ“īäėŽ┬Ż¼é∙╩ąį┘ŲĮ║Ō▀^│╠╚įėą═¹čė└m(x©┤)ĪŻī”ė┌ą┼ė├é∙Č°čįŻ¼╚ĪŽ¹│▒┤¾Ė┼┬╩Ģ■┐ņ╦┘╗ž┬õŻ¼Ą½╩šęµ┬╩š{(di©żo)š¹┐╔─▄╚įėąę╗éĆ▀^│╠ĪŻę╗ĘĮ├µ?zh©©n)∙╩ą├µ┼Rį┘ŲĮ║ŌŻ¼Ų¾śI(y©©)Įė╩▄╩ął÷ūāäėŻ¼═Č┘Yš▀ŅAŲ┌Å─ĘųŲńĄĮą╬│╔ę╗ų┬Ż¼Č╝ėąę╗éĆ▀^│╠ĪŻ┤╦═ŌŻ¼ą┼ė├é∙▒Š╔Ē┴„äėąį▌^▓ŅŻ¼š{(di©żo)š¹║▄ļyę╗§ĒČ°Š═ĪŻ

¢|ĘĮĮš\ę▓šJ×ķŻ¼╚ĪŽ¹░l(f©Ī)ąąęÄ(gu©®)─ŻūįĖ▀ĘÕ╗ž┬õų„ę¬Üwę“ė┌ŅAŲ┌┌ģė┌ĘĆ(w©¦n)Č©ĪŻę╗╚š└¹┬╩Īóš■▓▀Ą╚ūā╗»ø_ō¶ūŅäĪ┴ęĄ─ļAČ╬▀^╚źŻ¼╩ął÷ų▓Įą╬│╔ĘĆ(w©¦n)Č©Ą─ŅAŲ┌Ż¼░l(f©Ī)ąą╚╦▒ŃĢ■╗∙ė┌ī”║¾╩ąĄ─ŅAŲ┌Č°ī”║¾└m(x©┤)╚┌┘YėŗäØū„│÷╩┬Ž╚š{(di©żo)š¹Ż¼╚ĪŽ¹░l(f©Ī)ąąĄ─Ūķør▒ŃŽÓ欣p╔┘ĪŻ

Ą┬░ŅūC╚»╣╠╩š╩ūŽ»Ęų╬÷Ĥąņ┴┴▒Ē╩ŠŻ¼ŠC║ŽüĒ┐┤Ż¼▒Š┤╬╚ĪŽ¹░l(f©Ī)ąąų„¾wųąŻ¼ųąĖ▀Ą╚╝ēų„¾wš╝ČÓŻ¼š¹¾wė░Ēæ▓╗┤¾Ż¼¤oąĶ▀^Č╚ō·ænŻ¼Ą½▓┐Ęųų„¾wę“╚ĪŽ¹░l(f©Ī)ąą»B╝ė┤µ└m(x©┤)é∙ęÄ(gu©®)─Ż┤¾Ż¼Š»╠Ķį┘╚┌┘Y’LļUĪŻ▒Š▌åé∙╩ąš{(di©żo)š¹ų„ꬎĄ═Č┘Yš▀ąą×ķė░ĒæŻ¼Å─ķLŲ┌üĒ┐┤Ż¼└Ēžöžōé∙Č╦ĮKĢ■ĘĆ(w©¦n)Č©Ž┬üĒŻ¼ļyęį│╔×ķķLĢrķgĄ─ų„ī¦ę“╦žĪŻ

└ŅŪÕ║╔═¼śė╠ßąčŻ¼▒Š▌åą┼ė├é∙╚ĪŽ¹░l(f©Ī)ąą│▒Ż¼ī”ė┌┤¾▓┐Ęųą┼ė├é∙╚┌┘Yų„¾wČ╝╩ŪŌ¦▓╗╝░Ę└Ą─Ż╗ī”ė┌▓┐Ęųé∙äšžōō·ųžŻ¼┴„äėąį▒ŠŠ═│įŠoĄ─░l(f©Ī)ąą╚╦üĒųvŻ¼╩ŪśOŲõ╬ŻļUĄ─ĪŻ┤╦ŅÉ░l(f©Ī)ąą╚╦ī”ė┌ĄĮŲ┌╗“╗ž╩█Ą─é∙╚»═©│Ż╩Ū═©▀^Ī░ĮĶą┬▀Ć┼fĪ▒Ą─ĘĮ╩ĮüĒ▀MąąØL└m(x©┤)āö▀ĆĄ─Ż¼Č°į┌«öŪ░╩ął÷ąąŪķŽ┬Ż¼▓┐Ęų░l(f©Ī)ąą╚╦┐╔─▄ø]ėąū÷Ųõ╦¹Ą─┘YĮ£╩éõŻ¼╚▌ęū│÷¼F(xi©żn)é∙╚»āČĖČ╝╝ągąį▀`╝sĄ─ŪķørĪŻ

|